IN VIAGGIO VERSO LA PENSIONE

TRA RIFORME E SOSTENIBILITÀ

Un’analisi condotta da Assidim, associazione con fini esclusivamente assistenziali e non lucrativi, iscritta dal 2010 all’Anagrafe Sanitaria dei Fondi Integrativi presso il Ministero della Salute, che opera nell’ambito dell’assistenza sanitaria integrativa, ripercorre i vari passaggi che delineano la situazione attuale. Previdenza complementare: una possibile soluzione

di LISA ANTONUTTI*

“L’importante non è la destinazione, ma il viaggio”. Si tratta di una massima di vita con la quale moltissimi si troverebbero a concordare. Se, però, la applicassimo al mondo del lavoro e paragonassimo il viaggio alla vita lavorativa e la meta alla pensione? Il consenso probabilmente salirebbe, assieme alle preoccupazioni del caso. Il raggiungimento dello stato pensionistico e la maturazione di questo diritto sono un tema carissimo ad ogni lavoratore.

Allarme OCSE: Le Prospettive Future del Sistema Pensionistico Italiano

Gli ultimi dati in merito, però, ci sottolineano una tendenza non favorevole e delle prospettive poco rosee, che necessitano di un cambio di rotta, o perlomeno di una discussione, si legge in un’analisi svolta da Assidim, l’associazione che si occupa di assistenza sanitaria integrativa.

È stato infatti da poco pubblicato, a dicembre 2023, l’ultimo rapporto dell’Organizzazione per la Cooperazione e lo Sviluppo Economico (OCSE) intitolato “Pensions at a glance 2023”, il quale esamina le condizioni economiche, le manovre implementate, le misure previste per il futuro e l’impatto dell’inflazione per i Paesi membri in merito al loro status di sostegno pensionistico.

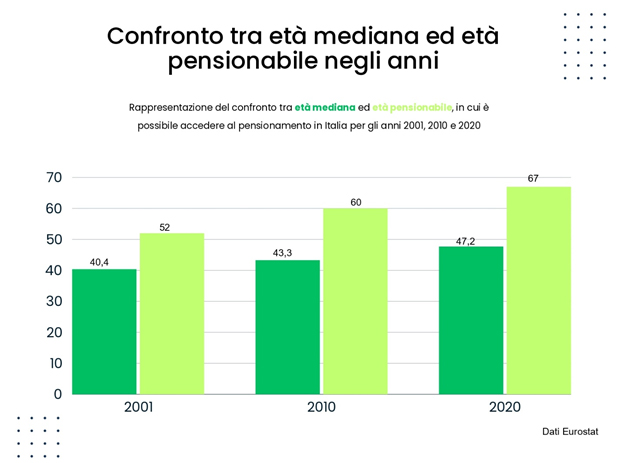

I dati che emergono da questo importante studio attivano un campanello d’allarme per l’Italia: la tendenza prevista per il futuro implica che i giovani che inizino a lavorare ora, non saranno in grado di raggiungere lo stato pensionistico prima del compimento dei 71 anni d’età.

Le riforme pensionistiche: una necessità impellente

La crescita prevista è sostanziale rispetto alle condizioni odierne, che prevedono 67 anni di età e un minimo di 20 anni di contribuzione per maturare il diritto alla pensione.

La ripartizione, infatti, è il concetto sul quale si basa il sistema pensionistico pubblico italiano: il lavoratore e l’azienda versano all’INPS dei contributi. Questi contributi vengono poi utilizzati per finanziare le pensioni dei lavoratori già in quiescenza, che hanno dunque già terminato il loro periodo di attività lavorativa. Il lavoratore di oggi, grazie ai suoi contributi, sostiene il finanziamento della pensione dei lavoratori di ieri.

Il sistema pensionistico a ripartizione però, si basa, per funzionare, su un delicato equilibrio, che richiede che entrate (contributi) e uscite (pensioni erogate) corrispondano, in quanto non vi è accumulo di riserve finanziarie.

Dagli anni Novanta in poi, si sono dunque susseguite varie riforme e riorganizzazioni del sistema, in quanto è sempre necessario:

- innalzare l’età pensionabile in considerazione della tendenza demografica di allungamento della speranza di vita;

- mantenere un progressivo controllo della spesa pubblica finalizzata all’erogazione delle pensioni, per far sì che non assuma dimensioni troppo elevate rispetto al Prodotto Interno Lordo (PIL) anche attraverso l’introduzione del metodo di calcolo contributivo della pensione;

- istituire e rafforzare progressivamente un sistema di previdenza complementare che si affianchi a quello pubblico (secondo e terzo pilastro);

- introdurre alcuni elementi di flessibilità in uscita dal mercato del lavoro utilizzando a tal fine anche la previdenza complementare.

L’attuale scenario: spese pensionistiche e contributi in Italia

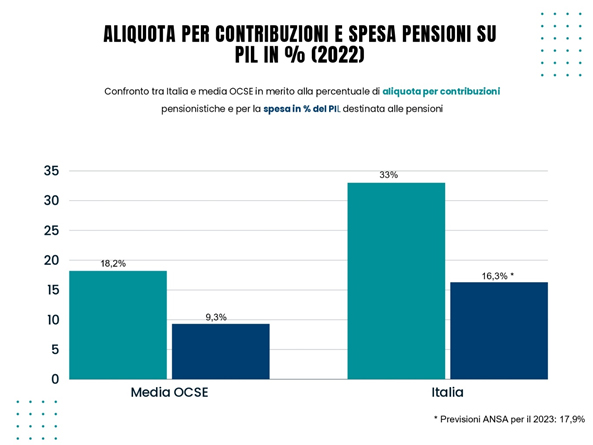

Lo scenario attuale italiano conta i seguenti dati: la spesa per le pensioni italiane è la più alta tra i Paesi OCSE, raggiungendo il 16,3% del PIL nel 2021 (OCSE, 2023). Anche l’aliquota media di contribuzione effettiva per le pensioni è più alta in Italia rispetto che negli altri Paesi OCSE, al 33% nel 2022 (in confronto ad una media OCSE del 18,2%).

Verso soluzioni sostenibili: previdenza complementare

Una possibile soluzione, che è sempre più incentivata, è appunto quella di integrare e sollevare il pubblico dal dover sostenere da solo l’onere di sostegno finanziario alle pensioni. Al primo pilastro pubblico, dunque, quello della previdenza obbligatoria, si aggiungono il secondo e terzo pilastro, su basa volontaria di adesione.

Il secondo pilastro si realizza attraverso i fondi pensione di categoria o aziendali ai quali i lavoratori aderiscono in forma collettiva destinando il proprio trattamento di fine rapporto (TFR). I fondi pensione sono gestiti secondo il sistema della capitalizzazione (i contributi raccolti sono investiti al fine di generare un montante da convertire in rendita al momento del pensionamento, attraverso una gestione che non coinvolge lo Stato ma che avviene tramite gestori appositamente selezionati dai fondi).

Il terzo pilastro è rappresentato dalla previdenza integrativa individuale, che ciascuno può realizzare, discrezionalmente, mediante forme di risparmio individuali, con la finalità di integrare sia la previdenza pubblica sia quella realizzata in forma collettiva.

Per quello che riguarda, invece, l’introduzione di alcuni elementi di flessibilità per la transizione da attività a quiescenza lavorativa, si è espressa anche la prima bozza approvata ad ottobre 2023 della nuova Legge di Bilancio per il 2024. Essa si esprime in merito alla Quota 103 e all’APE sociale.

La quota 103 conferisce la possibilità di andare in pensione peri lavoratori con 62 anni di età e che abbiano maturato 41 anni di contributi.

La conferma per il 2024 dell’l’APE sociale, invece, mantiene la possibilità di anticipare la pensione se si possiede il requisito di 63 anni e 5 mesi.

Sempre il DDL 2024 ha anche suffragato l’Opzione donna, alla quale possono accede coloro che abbiano maturato almeno 35 anni di contributi, con soglia anagrafica di 61 anni d’età (o 60 con un figlio; 59 con due o più figli), caregiver e lavoratrici con un’invalidità comprovata ad almeno 74%.

Lisa Antonutti*

Dopo la laurea magistrale in “Global Politics and Society”, ha conseguito il Master di I livello “Bilateralità, Welfare e Fondi Sanitari” presso l’Università Luiss di Roma e l’istituto di formazione Mefop.

Impegnata nel settore di Ricerca e Sviluppo in Assidim, fondo sanitario integrativo che, fondato nel 1981 e costituitosi come associazione riconosciuta e senza scopi di lucro, garantisce assistenze economiche e servizi in caso di malattia, infortunio, decesso, invalidità, non autosufficienza e malattie gravi a categorie omogenee di dipendenti e collaboratori aziendali.

Con oltre 2.000 aziende e 280.000 persone beneficiarie delle prestazioni, è uno dei principali enti operanti nel campo dell’assistenza sanitaria in Italia, impegnandosi anche in materia di divulgazione e informazione sui temi della salute e della previdenza integrativa.

Commenti